# 项目成本管理

- 项目成本管理

Cost Management - 确保在批准的预算内完成项目。重点关注完成项目活动所需资源的成本,但同时也应考虑项目决策时对项目产品、服务或成果的使用成本、维护成本和支持成本的影响。

| 启动过程组 | 规划过程组 | 执行过程组 | 监控过程组 | 收尾过程组 |

|---|---|---|---|---|

|

| |||

| ||||

|

# 规划 规划成本管理

- 为规划、管理、花费和控制项目成本而制定政策、程序和文档的过程。

- 本过程的作用

- 在整个项目中对如何管理项目成本提供指南和方向。

输入 Input | 工具与技术 Tool & Technology | 输出 Output |

|---|---|---|

|

|

|

# 输入

# 1️⃣ 项目管理计划

- 需要使用其中的范围基准、进度基准等。

# 2️⃣ 项目章程

- 包含 “项目总体预算” 的描述

# 3️⃣ 事业环境因素

- 发布的商业信息。

- 经常可以从商业数据库中获取资源成本费率及相关信息。

# 工具与技术

# 1️⃣ 会议

- 项目团队可能举行规划会议来制定成本管理计划。

- 参会人员可能包括

- 项目经理

- 项目发起人

- 选定的项目团队成员

- 选定的干系人

- 项目成本负责人

- 以及其他必要人员

# 输出

# 1️⃣ 成本管理计划

- 描述将如何规划、安排和控制项目成本。

- 注意点:

- 成本管理计划无成本

成本在成本基准中找

# 包含的内容

- 计量单位

- 每种资源的计量单位。

比如:时间计量用 “人天”,数量计量用吨、千米等等。 - 准确度

- 为活动成本估算规定一个可接受的区间(如 ±10%),其中可能包括一定数量的应急储备。

- 精确度

- 根据活动范围和项目规模,设定成本估算向上或向下取整的程度。

- 组织程序链接

- 在项目成本核算中使用的 WBS 组件,称为控制账户

CA。

每个 CA 都有唯一的编码或账号,直接与执行组织的会计制度相联系。 - 控制临界值

- 项目执行中,采取某种措施前,允许出现的最大进度偏差。

通常用偏离基准计划中的参数的某个百分数来表示。 - 绩效测量规则

- 需要规定用于绩效测量的挣值管理

EVM规则或其他测量规则。

# 规划 估算成本

- 对完成项目活动所需资金进行近似估算的过程。

- 本过程的作用

- 确定完成项目工作所需的成本数额。

输入 Input | 工具与技术 Tool & Technology | 输出 Output |

|---|---|---|

|

|

|

- 成本估算是在某特定时点,根据已知信息所做出的成本预测。

- 在估算成本时,需要识别和分析可用于启动与完成项目的备选成本方案;

需要权衡备选成本方案并考虑风险,如比较自制成本与外购成本、购买成本与租赁成本及多种资源共享方案,以优化项目成本。

- 成本估算的单位

- 某种货币单位(美元、人民币等)

通常使用 - 其他计量单位(人天等工作量单位)

为了消除通货膨胀的影响

- 某种货币单位(美元、人民币等)

- 在项目生命周期中,项目估算的准确性将随着项目的进展而逐步提高。

- 估算的准确性

- 粗略量级估算

ROM-25% 到 + 75%

如:在启动阶段进行估算 - 确定性估算 -5% 到 + 10%

- 粗略量级估算

进行成本估算,应考虑将向项目收费的全部资源

如特殊的:通货膨胀补贴、融资成本或应急成本等成本估算的主要步骤

- 识别并分析成本的构成科目

确定资源(人、设备、材料等)的种类。

产生 “资源需求”+“会计科目表” = “项目资源矩阵”、 “项目资源数据表” - 估算每一科目的成本大小

估算可用不同单位表示;

估算时还需考虑通货膨胀以及货币的时间效应 - 分析成本估算结果,找出各种可以相互替代的成本,协调各种成本之间的比例关系

优化方法:工期优化、费用优化、资源优化;

找寻低成本的替代方案,尽可能降低总成本;

应急储备和管理储备不应被裁减;

- 识别并分析成本的构成科目

# 输入

# 1️⃣ 成本管理计划

- 其中有 “估算活动成本的方法和需要达到的准确度” 的描述。

# 2️⃣ 人力资源管理计划

- 其中有 “项目人员配备情况、人工费率和相关奖励方案” 的描述,是估算成本必须考虑的因素。

# 3️⃣ 范围基准

需要在进行成本估算时加以考虑的包括:

- 范围说明书中的 “假设条件、制约因素”

- WBS 词典中的 “可交付成果详细信息”

- 范围基准中包括的 “合同和法律有关的信息”

# 4️⃣ 项目进度计划

- 若项目预算中包括融资成本(如利息)

- 若资源消耗取决于活动持续时间的长短(如管理费)

- 若成本估算中包含时间敏感型成本(如价格随季节波动的材料)

活动持续时间估算就会对成本估算产生影响

# 5️⃣ 风险登记册

- 通过审查风险登记册,考虑应对风险所需的成本。

# 工具与技术

# 1️⃣ 类比估算

- 参照过去,估算当前。

- 也是一种专家判断

- 也是整体估算

- 也是自上而下的

关键词

- 成本低

- 耗时少

- 准确性低

- 详细信息不足时

- 需要快速得到结果时

- 启动阶段时

# 2️⃣ 参数估算

- 利用历史数据之间的统计关系和其他变量来估算。

- 回归分析是典型的参数估算。

关键词

- 统计关系

- 参数模型

- 基础数据

# 3️⃣ 自下而上估算

- 估算个体,逐层汇总。

- 与 WBS 有关

- 自下而上估算的准确性及其本身所需的成本,通常取决于单个活动或工作包的规模和复杂程度。

# 4️⃣ 三点估算

关键词

- 考虑不确定性与风险,提高估算准确性

# 5️⃣ 质量成本 COQ

- 估算活动成本时,可能要用到关于质量成本的各种假设。

# 6️⃣ 储备分析

- 项目的独特性带来不确定性,因此产生风险。

风险是现在还未发生,将来有可能发生的,一旦发生了会对项目产生影响

分为:

- 已知风险

- 能识别出的风险。

事先想得到的- 已知-已知风险:能识别,能事先规划应对

- 已知-未知风险:能识别,但无法 / 不需要规划应对

建立应急储备,应对 “已知-未知” 风险

应急储备在成本基准中

项目经理可以直接使用,不需要走变更流程

- 未知风险:

- 不能识别的风险。

事先想不到的未知 - 已知风险:事先规划应对- 未知-未知风险:无法 / 不需要规划应对

预留管理储备,应对 “未知 - 未知” 风险

管理储备不在成本基准中,因为它不明确,但会在总预算中

项目经理需要走变更流程申请

举例:

| - | 跌倒 | 事先应对,如拉扶手 | 估算成本 | 成本基准 | 总预算 | 事先直接使用 |

- | 抛锚 | 无应对,准备一笔钱 | 应急储备 | 风险发生后,直接使用,专款专用,可新增释放 | |||

| - | 坠江 | 无应对,准备一笔钱 | 管理储备 | 风险发生后,走变更流程申请使用,使用的储备纳入基准 |

“估算成本” 子过程的 “储备分析” 工具,只分析应急储备。

“制定预算” 子过程的 “储备分析” 工具,计算管理储备。

# 输出

# 1️⃣ 活动成本估算

- 对完成项目工作可能需要的成本的量化估算。

- 估算应覆盖全部资源

- 直接成本:人工、材料、设备、服务、设施、信息技术等

- 间接成本:管理费等

- 特殊成本:融资成本(包括利息)、通货膨胀补贴、汇率等

- 应急储备:活动的应急储备

# 成本的类型

| 名称 | 含义 | 举例 |

|---|---|---|

| 直接成本 | 直接可以归属于项目工作的成本 | 全职项目团队人员的差旅费、工资 |

| 间接成本 | 来自一般管理费用科目、或多个项目分摊 | 管理费用、水电费、房租 |

| 固定成本 | 不随生产量、工作量或时间的变化而变化的非重复成本 | 打印机、扫描仪等固定资产采购费用 |

| 可变成本 | 随着生产量、工作量或时间而变的成本,又称为变动成本 | 原材料、人工费、墨盒、A4 纸等耗材费用 |

| 全生命周期成本 | 在产品经济有效使用期间所发生的与该产品有关的所有成本 | 设计、生产、运维、处置 |

| 沉没成本 | 任何已发生的成本,与是否合理无关。在决定是否继续某个出了问题的项目时,不应该考虑沉没成本。 | |

| 机会成本 | 因为选择一个项目而放弃另外一个或多个项目,另一个或多个项目可能带来的最高价值。做选择时需要考虑机会成本。 |

# 2️⃣ 估算依据

- 支持性文件、清晰完整地说明成本估算是如何得出的。

# 规划 制定预算

- 汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

- 本过程的作用

- 汇总估算的成本(包含应急储备)

- 建立成本基准;

- 计算管理储备;

- 形成预算;

- 分配预算。

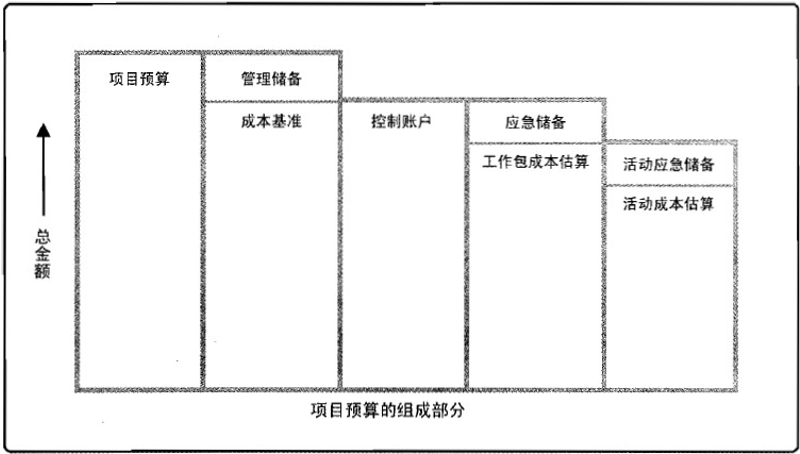

- 项目预算包括经批准用于项目的全部资金。

- 成本基准是经过批准且按时间段分配的项目预算,包括应急储备,但不包括管理储备。

输入 Input | 工具与技术 Tool & Technology | 输出 Output |

|---|---|---|

|

|

|

# 输入

# 1️⃣ 项目进度计划

- 包含项目活动、工作包的计划开始和完成日期。

- 据此,把计划成本和实际成本汇总到相应日历时段中。

# 2️⃣ 风险登记册

- 审查风险登记册,确定如何汇总风险应对成本。

# 3️⃣ 协议

- 考虑采购的产品、服务或成果的成本。

# 工具与技术

# 1️⃣ 成本汇总

- 把活动或工作包的成本逐层向上,汇总到控制账户和整个项目。

# 2️⃣ 储备分析

- 通过预算储备分析,可以计算出项目的管理储备。

# 3️⃣ 资金限制平衡

- 在既定的资金限制下,确保项目各阶段、各部位和整个项目都有足够的资金,可能会导致进度计划的改变。

- 可以通过在项目进度计划中添加强制日期来实现。

# 输出

# 1️⃣ 成本基准

- 成本基准是经过批准、按时间段分配的项目预算。

包括应急储备,但不包括管理储备

自下而上制定项目预算的过程:

- 用 “成本汇总”,把活动或工作包的成本逐层向上汇总到控制账户和整个项目。

- 用 “储备分析”、“历史关系” 和 “专家判断”,对汇总的结果进行验证和调整。

- 采用 “资金限制平衡”,根据资金限制平衡资金支出,确保项目有资金保证。形成 “成本基准”

- 成本基准 + 管理储备 = 项目预算

项目 A 的成本基准为 100 万,应急储备 20 万,管理储备 10 万。发生了一个未识别的风险,动用了 5 万的管理储备,此时 A 的成本基准是多少?

发生了未知 - 未知风险,风险发生后,走变更流程申请使用,使用的储备纳入基准。故成本基准 = 原 100w + 使用的管理储备 5w = 105w。

项目预算从原来的 100w + 管理储备 10w = 110w,变成了现在的 150w + 管理储备 5w = 110w,总额未变。

# 2️⃣ 项目资金需求

项目资金需求 = 成本基准 + 管理储备。

项目资金通常以阶梯状的形态,增量而非连续的方式投入。

成本基准中既包括预计的支出,也包括预计的债务。

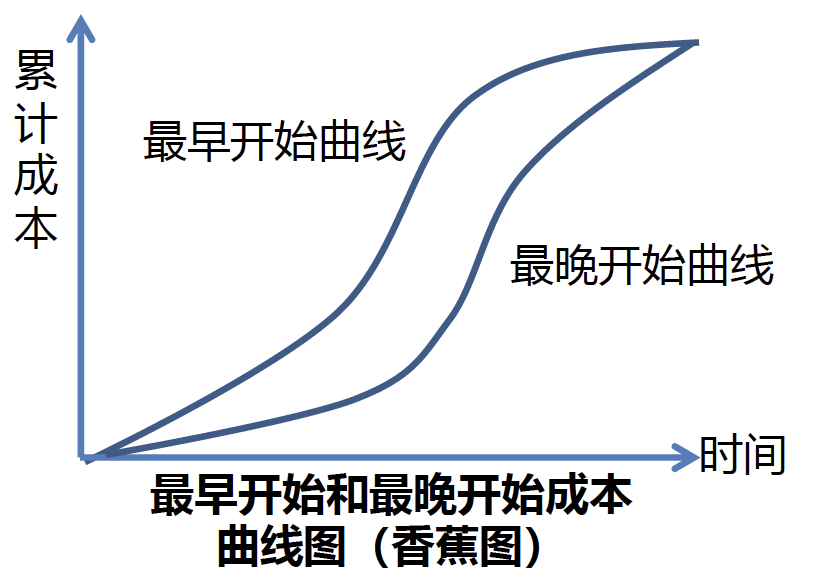

由于成本基准中的成本估算与进度活动直接关联,因此就可按时间段分配成本基准,得到一条 S 曲线。

进度角度追求所有活动最早开始;成本角度追求所有活动最晚开始,形成如下香蕉图。

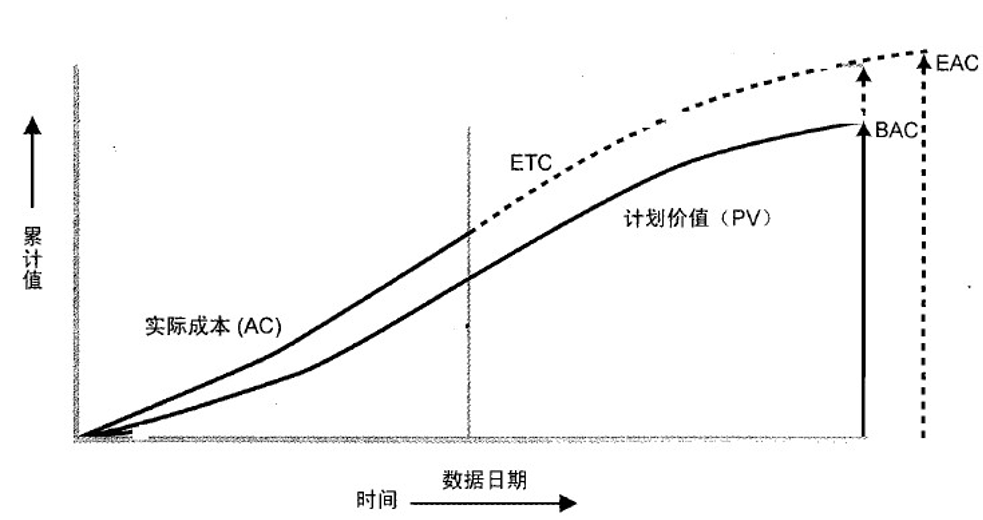

# 监控 控制成本

- 监督项目状态,以更新项目成本,管理成本基准变更的过程。

- 本过程的作用

- 发现实际与计划的差异,以便采取纠正措施,降低风险

- 在成本控制中,应重点分析项目资金支出与相应完成的实际工作之间的关系。

- 有效成本控制的关键在于,对经批准的成本基准及其变更进行管理。

输入 Input | 工具与技术 Tool & Technology | 输出 Output |

|---|---|---|

|

|

|

# 工具与技术

# 1️⃣ 挣值管理 EVM

BAC完工预算- 全部计划工作的预算价值,就是成本基准。

只考虑成本基准,不考虑管理储备

PV计划价值- 别称

BCWS,截止到某个时间点,计划完成工作的预算价值。BAC= 完工时的PV的总和。

EV挣值- 别称

BCWP,截止到某个时间点,实际完成工作的预算价值。实际得到的,挣到的价值

如果BAC=EV就表明项目已完工

AC实际成本- 别称

ACWP,截止到某个时间点,实际花了多少钱。需要实际统计的

实际花出去的,实际的成本

例子:装修项目,预算 40 万,计划 4 个月完工,每个月预算 10 万

| 第一个月末 | 第二个月末 | 第三个月末 | 第四个月末 | |

|---|---|---|---|---|

| BAC | 40w | 40w | 40w | 40w |

| AC | 10w | 30w | 32w | 50w |

| PV | 10w | 20w | 30w | 40w |

| EV | 10w | 15w | 35w | 40w |

比较 计划的 PV 与 实际的 EV:

- 第一个月末 PV = EV,说明实际与计划进度一致

- 第二个月末 PV > EV,说明实际比计划进度慢

- 第三个月末 PV < EV,说明进度提前

EV 与 PV 比较得到项目进度情况

比较 实际花出去的 AC 与 实际挣到的 EV:

- 第一个月末 AC = EV,说明花出去多少就挣到多少

- 第二个月末 AC > EV,说明花了较大的成本,挣得的价值不多

- 第三个月末 AC < EV,说明花的钱少,挣得很多,节省了成本

AC 与 EV 比较得到项目成本情况

SV进度偏差- SV > 0:当前进度提前

- SV = 0:当前进度符合预期

- SV < 0:当前进度落后

CV成本偏差- CV > 0:当前成本节约

- CV = 0:当前成本符合预算

- CV < 0:当前成本超支

SPI进度绩效指数- SPI > 1:进度提前

- SPI = 1:进度符合预期

- SPI < 1:进度落后

CPI成本绩效指数- CPI > 1:成本节约

- CPI = 1:成本符合预期

- CPI < 1:成本超支

做题时用 SPI 或 CPI 来计算说明。

# 练习

进行一个植树项目,要种 100 棵数,合计 10 天完成,项目预算为 1000 元。现在是第五天末,已经种了 40 棵树,实际花费了 600 元。请问这时 BAC、AC、PV、EV 的值各是多少?

BAC = 项目预算 = 1000;

AC = 实际花费 = 600;

100 棵树种 10 天,计划每天要种 10 棵树;第五天末计划应种 50 棵树。

100 棵树预算 1000 元,每棵树预算花费 10 元。

PV = 计划种的树量 50 * 预算单价 10 = 500;

EV = 实际种的树量 40 * 预算单价 10 = 400。在一个项目实施期间,项目经理发现实际成本为 75,000 美元,但项目总预算为 100,000 美元。经过详细的分析,项目经理发现项目活动已经完成 60% 了,请问 BAC、AC、PV、EV 的值各是多少?

BAC = 项目预算 = 100,000

AC = 实际成本 = 75,000

项目活动实际已经完成了 60%,那么 EV = 100000*60% = 60000;

PV 无法计算,因为缺少时间点任务 A 的成本估算为 1,000 美元,计划完工日期为 12 月 30 日,总工期为 10 天。项目经理在 12 月 30 日查看任务进度发现,任务完成 70%。分配到任务 A 的资源到目前为止花费了 600 美元。请问 BAC、AC、 PV、EV 的值各是多少?

BAC = 项目预算 = 1,000

AC = 实际成本 = 600

完工日为 12 月 30 日,在 12 月 30 日查看任务,那么 PV = BAC = 1000;

任务只完成了 70%,那么 EV = 1000*70% = 700。假设某项目任务已进行了充分细化分解,任务安排及完 成情况如下图,已获价值适用 50/50 规则(活动开始执行即获得一半价值),则下图中项目监控点的 PV、EV、BAC 分别为多少?

![]()

BAC = 400+1000+1200+400+600+600+1000=5200;

PV = 400+1000+1200+400+600=3600;不管监控点以后的未来的活动

EV = 400+1000+1200+400+(600/2)=3300;项目经理向管理层汇报,目前项目是负进度偏差和正成本偏差,下列结论合理的是

接下来可以拿钱换进度,即赶工

你负责的网络延伸项目被告知一切顺利。前任项目经理仅仅通过使用偏差方法汇报项目现状。在最近的一次报告 中显示,SV=5000 美元,CV=1000 美元,PV=50000。根据以上信息,计算 SPI 和 CPI 分别是多少?

没有 EV,先计算出 EV;

SV = EV – PV => EV = SV + PV = 5000 + 50000 = 55000;

再计算出 AC;

CV = EV – AC => AC = EV – CV = 55000 – 1000 = 54000 ;

SPI = EV / PV = 55000 / 50000 = 1.1;

CPI = EV / AC = 55000 / 54000 ≈ 1.02;

也可以看 SV 和 CV 都大于 0,所有 SPI 和 CPI 应都大于 1

PV 与 AC 之间没有可比性,必须要知道 EV,根据 EV 和 PV 计算 SPI,根据 EV 和 AC 计算 CPI。

SV、SPI 在项目完成时分别为 0 和 1;SPI 仅反映总工作量,还需对关键路径单独分析。

# 作业

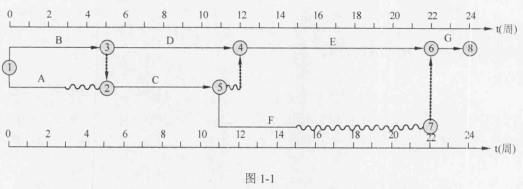

某信息系统工程项目由 ABCDEFG 七个任务构成,项目组根据不同任务的特点,人员情况等,对各项任务进行了历时估算并排序,并给出了进度计划,如下图:

请指出该项目的关键路径、工期。

该项目的路径有

A (2)-C (6)-E (10)-G (2) = 20

A(2)-C(6)-F(4)-G(2) = 14

B(5)-C(6)-E(10)-G(2) = 23

B(5)-C(6)-F(4)-G(2) = 17

B(5)-D(7)-E(10)-G(2) = 24关键路径本例给出的进度计划图叫什么图?还有哪几种图可以表示进度计划?

时标网络图

还有里程碑图、横道图(跟踪横道图)、甘特图请计算任务 A、D 和 F 的总时差和自由时差

波浪线代表该活动的自由时差

FF (A) = 2, FF (D) = 0, FF (F) = 7

每个活动的总时差 = 从该活动开始,后续所有路径波浪线之和的最小值

TF (A) = MIN (0, 7) = 0

TF(D) = 0

TF(F) = 0若任务 C 拖延 1 周,对项目的进度有无影响?为什么?

无影响

C 不再关键路径中,且有一天的浮动时间

# 2️⃣ 预测

ETC完工尚需估算- 剩余工作预期的成本

EAC完工估算- 完工预期的总成本

BAC 是完工预算,重点在预测,是预先就定好的,总共花多少钱

EAC 是完工估算,重点在估值,每个时间点重新估算一次

过去已既成事实的 AC + 将来的 ETC = EAC,EAC 不是固定的,每个点的 EAC 有可能不一样

EAC 可能小于或等于或大于 BACAC 是工作绩效数据,是原始的测量值的,会告知。

因此要计算 EAC,就需要知道 ETC

BAC - EV 是指完工预算减去实际完成工作的预算价值(挣值),得到的是完工还需创造的价值,即剩余工作的预算价值。

EAC = AC +(剩余工作的预算价值 / 剩余工作的绩效)

X = 1:剩余工作按照计划的绩效继续非典型X = CPI:剩余工作按照当前的绩效继续典型- 现在的绩效可能更节省,如 CPI 大于 1,得到的 ETC 会更小

默认用典型计算

X = CPI * SPI:剩余工作同时考虑成本 CPI 和进度 SPI 的影响X = 新绩效:剩余工作按照指定的新绩效继续- 预订计划已不再有效

X = SPI:计算时间的 EAC- 此时公式中 AC、BAC、EV 都要用时间代入

# 练习

计划 10 天完成预算 1000 元的工作,第 5 天结束时统计:完成了 400 元的工作,花费了 800 元,问完工时需要花多少钱?

要求完工时需要花多少钱,即 EAC = AC + ETC

按费用:

- BAC = 预算 = 1000 元;

- AC = 实际花费 = 800 元;

- EV = 完成了的工作 = 400 元;

- PV = 按计划 5 天应完成的工作 = 1000/10*5 = 500 元

按时间:

- BAC = 计划 = 10 天

- AC = 实际用掉的时间 = 5 天

- EV = 已完成的工作所对应的计划里的时间 = 400 元的工作原计划花费的时间 = 400 / (1000/10) = 4 天

- PV = 5 天

CPI = EV / AC = 400 / 800 = 0.5

SPI = EV / PV = 400 / 500 = 0.8

目前进度落后,成本超支

按原计划认真工作,使用非典型公式计算

- 按费用:

- ETC = BAC - EV = 1000 - 400 = 600 元

- 还需要的费用 EAC = AC + ETC = 800 + 600 = 1400 元

- 按时间:

- ETC = BAC - EV = 10 - 4 = 6 天

- 还需要的天数 EAC = AC + ETC = 5 + 6 = 11 天

- 按费用:

坚持按当前绩效继续工作,使用典型公式计算

- 按费用:

- ETC = (BAC - EV)/ CPI = (1000 - 400) / 0.5 = 1200 元

- 还需要的费用 EAC = AC + ETC = 800 + 1200 = 2000 元

- 按时间:

- ETC = (BAC - EV)/ SPI = (10 - 4)/0.8 = 7.5 天

- 还需要的天数 EAC = AC + ETC = 5 + 7.5 = 12.5 天

- 按费用:

任务 A 的成本估算为 1,000 美元,计划完工日期为 12 月 30 日,总工期为 10 天。项目经理在 12 月 30 日查看任务进度发现,任务完成 70%。分配到任务 A 的资源到目前为止花费了 600 美元。项目经理为该任务增加了另一名资源,绩效将提高到 1.5,那么新的工期是多少?

BAC = 预算 = 1000 元 = 10 天

EV = 实际完成的价值 = BAC * 70% = 1000 元 * 70% = 700 元 = 700 元价值按计划的完成时间 = 10 天 * 70% = 7 天

AC = 实际花费的成本 = 600 元 = 实际用掉的时间 = 10 天

PV = 按计划 10 天应该完成的量 = 1000 元 = 10 天

新的工期也就是计算天数的 EAC;计算天数需要知道进度绩效 SPI,目前的 SPI = EV / PV = 700/1000 = 0.7

新增资源后,绩效提高到 1.5,即新的 SPI = 1.5

ETC = (BAC - EV) / 新的绩效 = (10 - 7) / 1.5 = 2

EAC = AC + ETC = 10 + 2 = 12

# 作业

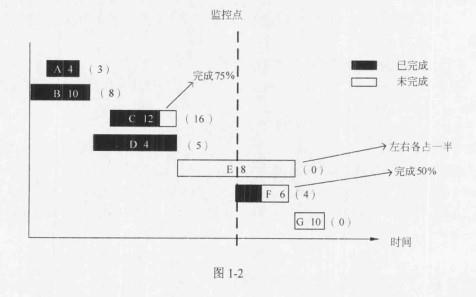

项目中各项任务的预算(方框中,单位是万元)、从财务部获取的监控点处各项目任务的实际费用(括号中,单位为万元),及各项任务在监控点时的完成情况如下图:

![]()

请计算监控点时刻对应的 PV、EV、AC、CV、SV、CPI 和 SPI。

PV:计划价值 = A (4) + B (10) + C (12) + D (4) + E (8)*50% = 4 + 10 + 12 + 4 + 4 = 34

EV:挣值 = A (4) + B (10) + C (12) * 75% + D (4) + F (6) * 50% = 4 + 10 + 9 + 4 + 3 = 30

AC:实际成本 = A (3) + B (8) + C (16) + D (5) + F (4) = 3 + 8 + 16 + 5 + 4 = 36

CV:成本偏差 = EV - AC = 30 - 36 = -6

SV:进度偏差 = EV - PV = 30 - 34 = -4

CPI:成本绩效指数 = EV/AC = 30/36 = 0.83

SPI:进度绩效指数 = EV/PV = 30/34 = 0.88请分析监控点时刻对应的项目绩效,并指出绩效改进的措施。

请计算该项目的总预算。

总预算 BAC = A (4) + B (10) + C (12) + D (4) + E (8) + F (6) + G (10) = 4 + 10 +12 + 4 + 8 + 6 + 10 = 54

若在监控点时刻对项目进行了绩效评估后,找到了影响绩效的原因并予以纠正,请预测此种情况下项目的 ETC、EAC。

ETC = ( BAC - EV ) / CPI = (54 - 30) / 1 = 24

EAC = AC + ETC = 36 + 24 = 60

项目经理管理的沥青公路项目已完工 50%。项目经理原本计划到现在为止铺 4000 平方码的沥青。而实际上他们已经铺完了 8000 平方码。这项工作的估算成本为 2 美元 / 平方码,实际花费 8000 美元。求这时的 PV、EV、AC、BAC。

根据题干,能直接知道实际成本 AC = 8000 美元

PV:计划完工部分的价值 = 4000 平方码 * 2 美元 / 平方码 = 8000 美元

EV:挣值、实际完工部分的价值 = 8000 平方码 * 2 美元 / 平方码 = 16000 美元

根据题干,EV = BAC * 50%, 所以 BAC = EV / 50% = 16000 / 50% = 32000。

# 3️⃣ 完工尚需绩效指数 TCPI

TCPI完工尚需绩效指数- 剩余工作的预算价值 / 剩余预算

- 若 BAC 可行情况下

主要公式 - 若 BAC 不可行情况下,用 EAC 代替

- TCPI > 1:很难完成

- TCPI = 1:正好完成

- TCPI < 1:很容易完成

记忆方法:

CPI = EV/AC,TCPI 前面多一个 T,后面分子分母分别多一个 BAC,TCPI = (BAC - EV) / (BAC - AC)

TCPI意思是剩余工作每用一块钱需要干多少事,这个值越小越好(搬砖 200 块 / 10 元钱 和 搬砖 100 块 / 10 元钱)

VAC完工偏差- = 总预算 - 当前的估算

# 4️⃣ 绩效审查

- 绩效审查需要进行以下分析:

- 偏差分析

- 比较计划活动成本与实际活动成本,来识别成本基准与实际项目绩效之间的差异;

- 趋势分析

- 审查项目绩效随时间的变化情况,以判断绩效是正在改善还是正在恶化;

- 挣值绩效

- 将实际的进度及成本绩效与绩效测量基准进行比较;

- 对于不使用挣值管理的项目,可实施以下步骤进行绩效审查:

获取绩效 ➡️ 偏差分析 (识别基准与绩效的差异) ➡️ 趋势分析 (判定偏离基准的原因和程度) ➡️ 得到预测 ➡️ 确定是否变更

# 绩效管理工具

- 平衡计分卡

- 将组织战略目标转化为各具体的相互平衡的绩效考核指标体系。

- 四项指标

- 财务

- 客户

- 学习与成长

- 内部经营流程

# 财务概念

- 现值

Present value - 对未来现金流量以恰当的折现率进行折现后的价值

未来的钱在现在的价值

- 折现率

Discount Rate - 将未来有限期预期收益折算成现值的比率

PV:现值;

FV:投资的终值,将来的值;

r:折现率;

n:年数

- 净现值

Net Present Value - 投资方案所产生的现金净流量以资金成本为贴现率折现之后与 原始投资额现值的差额

时间段内报酬现值的总和减去原始投资额

NPV:净现值;

FV:投资的终值,现金流量;

r:折现率;

n:年数

- 净现值指标的决策标准

越大越好 - NPV > 0:接受该项目;

- NPV < 0:放弃该项目;

如果在有多个备选方案的互斥选择决策中,由于净现值已考虑了货币的时间价值,所以应选用净现值是正值中的最大者

- 内部收益率

IRR, Internal Rate of Return越大越好 - 净现值等于零时的折现率 r。代表了项目抗风险(通货膨胀等)能力的大小。

- 静态投资回收期

PP, Payback Period越短越好 - 从项目的投建之日起,用项目所得的净收益偿还原始投资所需要的年限。不考虑货币时间价值。

- 投资回报率

ROI, Return On Investment越大越好 - = 年平均利润 / 投资总额 × 100%

不考虑货币时间价值,年平均利润是全部的利润。 - 效益成本比

BCR, Benefit-Cost Ratio越大越好 - 项目投资与效益之间关系的比率,= 收益 / 投资

- BCR > 1:接受该项目

- BCR < 1:放弃该项目

| 中文名称 | 英文缩写 | 决策标准 | 项目接受标准 |

|---|---|---|---|

净现值 | NPV | 正值中越大越好 | NPV > 0:接受项目 |

| 内部收益率 | IRR | 越大越好 | |

| 投资回报率 | ROI | 越大越好 | |

效益成本比 | BCR | 大于 1 中越大越好 | BCR > 1:接受项目 |

| 投资回收期 | PP | 越短越好 |

# 练习

如果根据 7% 的折现率,三年以后收到的 8000 美元的现值是

一个项目投资 20W 后,第一年收益 11 万,第二年收益 12.1 万,折现率 10%。净现值多少?

NPV = ( 11 / 1.1 + 12.1 / 1.21 ) - 20 = ( 10 + 10 ) - 20 = 0

以下是几个潜在项目的 NPV 信息,作为项目经理,哪个项目是你的最佳选择

根据 “正值最大原则”,选择 B。

某项目投资成本为 10W,如果每年的净现金流入为 2.5W,那么投资回收期是多少年?

PP = 10 / 2.5 = 4 年

建厂,投资 30W,需要 3 个月,建成后每个月收入 10W,那么投资回收期是几个月?

PP = 30 / 10 + 3 = 6 个月

# 总结

| 子过程 | 主要输入 | 主要工具和技术 | 主要输出 |

|---|---|---|---|

| 规划成本管理 | 项目章程、项目管理计划 | 分析技术、会议 | 成本管理计划 |

| 估算成本 | 范围基准 | 类比估算、参数估算、三点估算、自下而上估算 | 活动成本估算 |

| 项目进度计划 | 储备分析 | ||

| 风险登记册 | 质量成本 | ||

| 制定预算 | 活动成本估算 | 成本汇总 | 成本基准 |

| 项目进度计划 | 储备分析 | 项目资金需求 | |

| 风险登记册 | 资金限制平衡 | ||

| 协议 | |||

| 控制成本 | 工作绩效数据 | 绩效审查(趋势分析、储备分析) | 工作绩效信息 |

| 项目管理计划 | 挣值管理(挣值分析、偏差分析、预测、完工尚需绩效指数) | 变更请求 |